"Odlaze i Dijamant, AIK banka, Imlek, Bambi, Sojaprotein..."

Ni protekla godina na Beogradskoj berzi nije donela kvalitativni pomak, ne samo zbog činjenice da je domaće tržište akcija posle tri vezane godine rasta oslabilo 3,4 procenta. Investiciona aktivnost zadržala se na rekordno niskim nivoima (godišnji promet je bio tek 11. deo rekordne 2007. godine), a uporedo je nastavljen trend bega kompanija i opšte berzanske indolentnosti.

Predvodnik urušavanja berze ostala je sama država koja ni u prošloj godini nije smogla snage da načini ozbiljnije korake ka afirmaciji ovog tržišta. Istina, posle nekoliko godina otpora, konačno su kotirane dužničke hartije države na berzanskom tržištu, od čega bi ponajviše koristi mogao imati upravo sam emitent.

Kad su akcije u pitanju, državnim činovnicima ni u 2015. nije palo na pamet da istraže šta je to prikupljanje kapitala putem berze, niti da neko od velikih preduzeća izvedu na tržište. Štaviše, poput ludista u XIX veku, državni nameštenici (ministri, direktori i drugi) su se borili za status kvo i ignorisanje berzanskog tržišta. I dok su prvi lomili mašine da zadrže postojeće stanje i spreče napredak, ovdašnji nadležni organi negiraju potrebu postojanja berzanskog mehanizma, već bi kontrolu i odgovornost u kompanijama da uspostave putem sigurnih, partijskih krugova.

I dok će se očito godinama čekati na berzansko listiranje Telekoma ili Elektroprivrede Srbije, ni dominantni akcionari privatizacionih preduzeća koja su već kotirana na berzi nisu ništa skoniji tržištu.

Trend konsolidacije vlasništva i postepenog napuštanja berze nastavljen je i prošle godine, pa će se uskoro nizu kompanija sa jednim vlasnikom pridružiti i Dijamant, AIK banka, Imlek, Bambi, Sojaprotein itd.

Bilo da su većinski vlasnici domaći kapitalisti, porodične firme ili multinacionalne kompanije, svima je jasno da je ovde berzanski biznis promovisan kao puka prinuda, a ne kao mesto gde bi se mogli pronaći izvori finansiranja. U zemlji u kojoj je svaki četvrti dinar kredita nenaplativ, pa masovnog kreditiranja teško da će uskoro biti, suvišno je pričati o motivima za uspostavljanje efikasnog tržišta kapitala.

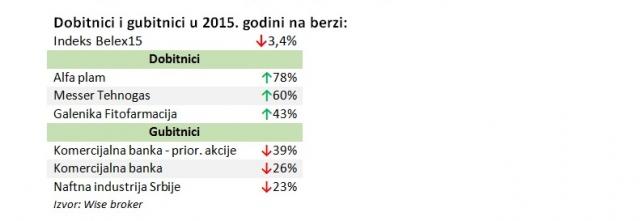

Najveći dobitnik prošle godine na Beogradskoj berzi bio je vranjski Alfa plam koji je ostvario zavidan poslovni trend i u 2015. godini. Akcije ove kompanije skočile su 78 odsto, i to nakon što su godinu dana ranije ostvarile rast od 52 procenta.

Veliki rast od 60 odsto registrovao je Tehnogas koji posluje pod kontrolom multinacionalne kompanije, Messer, dok je značajan skok tržišne kapitalizacije od 43 odsto ostvario i proizvođač pesticida Galenika Fitofarmacija.

Komercijalna banka, u godini u kojoj je najavljen poslednji krug privatizacije ove druge po veličini banke na tržištu, predvodila je gubitnike usled pogoršanja finansijske slike počev od prvog tromesečja 2015. godine. Iznenadni pad profita ove banke, usled povećanih otpisa, samo je učvrstio verovanje investitora da je kredibilitet ovdašnjih finansijskih izveštaja i dalje više nego upitan. Obične akcije Komercijalne banke oslabile su 26 odsto, dok je gubitak prioritetnih bio još veći, što i ne čudi ako se uzme u obzir strmoglavi trend dividende ove hartije.

Drugu godinu zaredom, NIS je zabeležio oštar pad vrednosti, pre svega usled loših izgleda na tržištu sirove nafte i visokih kursnih razlika. Vrednost kompanije, koja predstavlja primer valjane korporativne prakse na ovdašnjim prostorima, nakon ovogodišnjeg pada, spustila se na nivo 2009. godine kada je i preuzeta od strane ruskog Gazproma.

Činjenica da ova moderna naftna kompanija, nakon nekoliko godina velikih investicija i povratka na staze profitabilnosti, vredi koliko i ruinirana državna firma na početku privatizacije možda najbolje govori o aktuelnom trenutku domaćeg tržišta kapitala. Većina imovine koja se na njemu nalazi potcenjena je u odnosu na regionalne i globalne pandane, a tako će i ostati ukoliko se ovom tržišnom mehanizmu ne udahne nova snaga. Eventualni razvoj berze bio bi najbolje merilo u podizanju kvaliteta državne ekonomske politike, kudikamo više nego subvencionisane investicije privučene parama poreskih obveznika.

Ovo je arhivirana verzija originalne stranice. Izvinjavamo se ukoliko, usled tehničkih ograničenja,

stranica i njen sadržaj ne odgovaraju originalnoj verziji.

Podizanje gotovine za kupovinu postaje sve popularnije među potrošačima u Nemačkoj. Ukupni obim gotovinskih plaćanja prošle godine je porastao 20 odsto na 12,31 milijardu evra.

Sve više stranaca se odlučuje za kupovinu nekretnina u Srbiji i to prvenstveno u Beogradu i Novom Sadu, navodi se u analizi specijalizovanog portala 4zida.

Grčki radnici u sektoru prevoza stupili su danas u štrajk za veće plate, tako da su brodovi ostali usidreni u lukama, a železnički saobraćaj je obustavljen.

Siniša Mali razgovarao je danas u Vašingtonu, sa zamenikom direktora Međunarodnog monetarnog fonda Bo Lijem i direktorom Departmana za Evropu MMF-a Alfredom Kamerom i istakao da je MMF dao dodatnu podršku daljem razvoju programu "Srbija 2027".

Jedan od vodećih ekonomista Međunarodnog monetarnog fonda signalizira mali rizik od globalne recesije, uprkos tekućim šumovima geopolitičke neizvesnosti.

Rat u Ukrajini će okončati eru jeftine radne snage u Rusiji, zaključak je analize ruskog stručnjaka Centra za makoroekonomsku analizu i kratkoročno predviđanje (CMAKP) Dmitrija Belousova.

Potpredsednik vlade i ministar finansija Siniša Mali razgovarao je danas u Vašingtonu, na odvojenim sastancima, sa zamenikom direktora Međunarodnog monetarnog fonda Bo Lijem i direktorom Departmana za Evropu MMF-a Alfredom Kamerom.

Potpredsednik vlade i ministar finansija Siniša Mali izjavio je danas u Vašingtonu da je imao odličan sastanak sa predstavnicima Konstituence u MMF koju predvodi Švajcarska.

Ravi, 25-godišnji IT radnik iz Šri Lanke, prokrijumčaren je u Mjanmar i odveden u tajni radni logor čiji upravnici govore kineski jezik. Kaže da je bio primoran da vara i traži novac od ljudi sa Zapada, ili bi ga tukli i mučili.

Predsednica Skupštine Srbije najavila da će izbori u Beogradu i u više od 80 gradova i opština u Srbiji biti istog dana, iako mandat pojedinih lokalnih samouprava ističe kasnije.

Komentari 50

Pogledaj komentare